本日の記事は、退職後の健康保険の手続きについてです。

健康保険の保険料を安くする情報もあるので、最後までご覧ください。

目次(この記事で分かること)

退職後も同じ健康保険証使用しちゃダメ

退職した翌日が「資格喪失日」といわれ、この日より保険証が使用できなくなります。(退職日当日までは使用できます)退職後に資格喪失した保険証を持って医療サービスを受けると「不正受給」となり、後日健康保険により負担した医療費(総額の7割〜9割)を返還することになります。また、不正受給となっているので、今後の失業保険に影響があるかもしれません。ゼッタイに辞めましょう。損します。また、扶養家族(金銭的に養っている家族)がいる場合は、被扶養者(その家族)の分の保険証も合わせて日本年金機構、または、会社の担当者へ提出しないといけません。

ハリくん

ハリくん

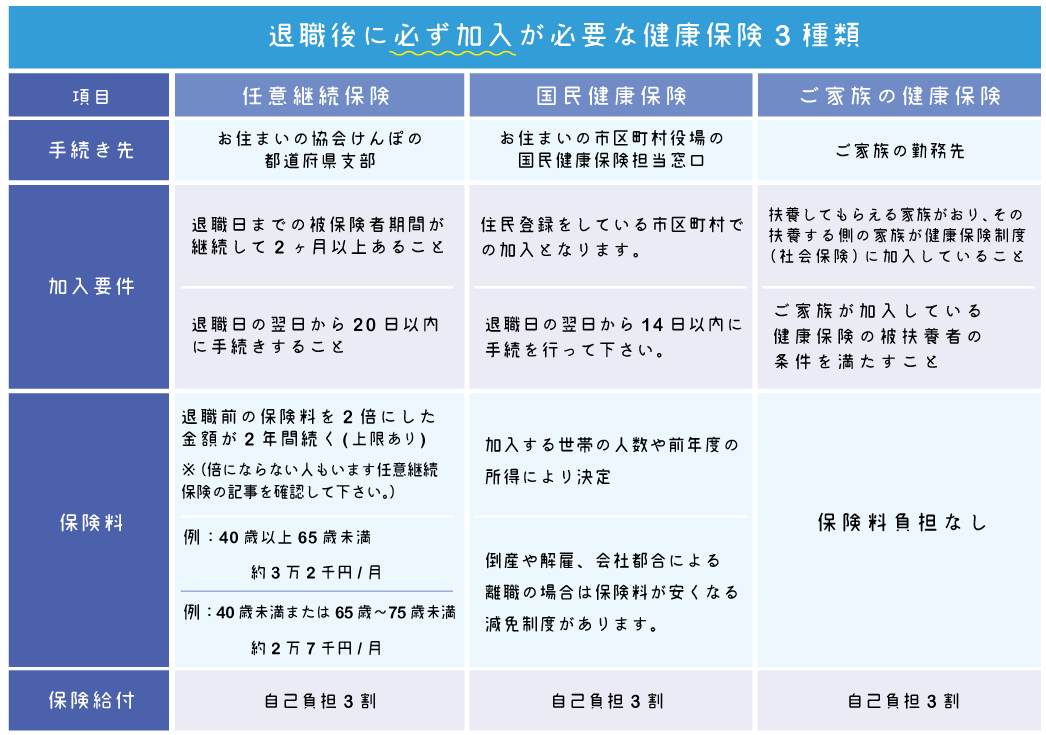

退職後の健康保険の手続きは3種類ある

退職後は3つの健康保険の中から新たな健康保険制度に加入しなければなりません。これ退職時に会社の担当者がここまで伝えてくれない事が多いです。

3つの健康保険はそれぞれにメリットとデメリットがあるので、以下にそれぞれの特徴を書きました。

1:任意継続制度の保険

健康保険の任意継続制度は、ザックリ言えば、「退職前の健康保険をそのまま引き継ぐ」事のできる制度です。再就職までに健康保険にスムーズに加入して頂く事で、再就職までの生活を守る為にある制度です。

任意継続制度のメリット

- 退職後すぐに再就職する場合は、任意継続にしておく事で健康保険加入の手続きがラク。

- 加入期間は2年間だが、その間は保険料が変わらない

- 会社にいた頃は、会社と半分ずつ支払っていた保険料ですが、退職後には全て自己負担となるので、任意継続は単純に保険料が2倍になります。しかし、任意継続の場合だと保険料算出の基準となる金額が月28万円までと上限が定められているため、例えば月100万円、200万円の収入がある場合でも月28万円を基準として保険料が計算されるので、月28万円以上の収入を得ている方は任意継続の方がお得の場合がある。身近な例で言うと、例えば月35万円の給料の人が任意継続を選択した場合、通常の保険と比べて約5千円ほど支払いが安くなる場合がある。

- 任意継続の健康保険(社会保険)には、扶養制度があるため、条件にもよるが1人分の保険料で家族全員分適応される場合があり、その場合は家族分の保険料が抑えられるのでお得になる。

- 加入者本人の父母、祖父母などの直系尊属や配偶者、子、孫、加入者本人の弟妹の場合は同居していなくても関係を証明できるものがあれば適応される

- 加入者本人の兄、姉、伯叔父母、甥姪などとその配偶者、加入者本人の配偶者の父母や子、加入者と内縁関係にある配偶者の父母および子の場合は、同居している事が条件

- 加入者本人の兄、姉の場合は生計維持要件のみでも適応

- 配偶者や扶養家族の年収が130万円未満であること

任意継続制度のデメリット

- 会社にいた頃は、会社と半分ずつ支払っていた保険料が全て自己負担となるので、保険料が2倍になります。支払いが高く感じるでしょう。

しかし、前述したように任意継続の場合保険料の上限があるので、必ずしも2倍になるとは限りません

- 退職後20日以内に手続きしなければ、自動的に国民保険へ加入となる。(郵送の場合は必着)

2:国民健康保険

国民健康保険は、市区町村が運営しており運営者ごとに給付内容(サービス)に違いがある場合があります。ほとんどの市区町村では、通常の国民健康保険と給付内容は同じですが、市区町村によっては、医療費が少しだけ返金されたりするなど給付内容(サービス)に違いがあるようです。念の為ご自身の市区町村のホームページなどでその給付内容(サービス)の違いを見てみるといいでしょう。

- 市区町村によって、算出方法が異なります。お住まいの市区町村の健康保険窓口へ連絡して、先程の給付内容(サービス)の違いも合わせて聞いてみる方が早いです。

- ちなみに、東京都で40歳未満の独身、月30万の給料の方は30,570 円と出ました。高いですね。。

- 世帯所得

- 世帯資産

- 世帯の人数(加入者1人あたりの保険料をベースに算出)

- 一世帯あたりの定額から算出

ハリくん

国民健康保険の加入手続き手順

離職票を持ってお住まいの市区町村健康保険窓口へ

通常は、市役所か区役所にあたるところで手続きができます。

退職後の健康保険証の発行には、離職票が必要です。

- 離職票

- 顔写真付きの身分証

- マイナンバーカード

通常はこれで市役所・区役所に行って発行すればおしまい。

ハリくん

3:家族の健康保険

退職するとお金がなくなって、健康保険を払えない状態になってしまいます。そんな時、家族が健康保険(社会保険)に加入していたらラッキーです。家族の会社の健康保険に被扶養者(生活の支援を受ける人)として加入することができます。そうなると、保険料は負担しなくてもよい事になっています。無料になります。また、加入期間の制限もありません。ただし、条件があります。

- 加入者本人がその対象となる扶養者親族によって、生計が維持されていること

- 加入者本人がその対象となる扶養者親族と同一世帯にいるときは、加入者本人の年間収入が130万円未満であること(ただし、60歳以上、障害年金受給者は180万円未満)

- 別居している場合は、年間収入が130万円未満(ただし、60歳以上、障害年金受給者は180万円未満)で、生活の支援を受ける側からの仕送り額が年間収入より少ないこと

- 加入者本人の年収が扶養者親族の半分以下であること。(この期間は失業給付金の総額も含まれます)

- 加入者本人と扶養者親族との間柄が3親等以内であること。(ただし、直径尊属や配偶者、子、孫、兄弟以外の場合は、同居していることも条件となります)次の図を参照

上記図の出典:被扶養者認定チャート(トッパングループ保険組合)

この図の背景に色がついている枠部分以外の方は、加入者本人との同居と生活を援助してもらっているのか?といった点が必要になります。

会社都合退職の人は国民健康保険料が安くなる

倒産、解雇または雇い止め(期間満了後に契約更新できずに退職させられた人)など主に特定の理由で会社都合退職した方は国民健康保険料が安くなる制度があります。

対象者

- 退職時の年齢が65歳未満の方

- 雇用保険受給資格者証の理由コードの部分が、以下の数字に当てはまる方

- 離職理由コード「11、12、21、22、31、32特定受給資格者(倒産・解雇等による離職)」

- 離職理由コード「23、33、34」特定理由離職者(雇い止め等による離職)

手続きに必要な物

- 離職票

- 雇用保険受給資格者証

- 印鑑(朱肉を使用するもの)

- マイナンバーカード

雇用保険受給資格者証とは?

退職後に会社から受け取る「離職票」をハローワークに提出して、雇用保険の手続きが開始となりますが、その手続が済むと「雇用保険(失業保険)を受ける資格を持っている事を示す証明書」がハローワークから発行されます。それが、雇用保険受給資格者証です。以下のような書類です。赤枠部分が、離職理由の番号が書いてある箇所になります。

保険証発行するより先に、離職票をハローワークへ提出してしまった人の場合

ハローワークで受付窓口の方へお願いすると、離職票のコピーをくれるので、そのコピーを用意してお住まいの市区町村の健康保険窓口へ行きましょう。

おわりに

僕の場合は、真っ先にハロワに駆け込んでしまったので、離職票のコピーを取りにハローワークへ足を運ぶという、なんとも意味のない事をしてしまいました。

みなさんも気をつけて

ハリくん

コメントを残す